【相続時精算課税制度の改正:令和6年の主な変更点】

2023/08/13

【相続時精算課税制度の改正:令和6年の主な変更点】

令和6年から、相続時精算課税制度が大きく変わります。この改正は、多くの方に影響を与えるものですので、ポイントを絞って解説していきます。

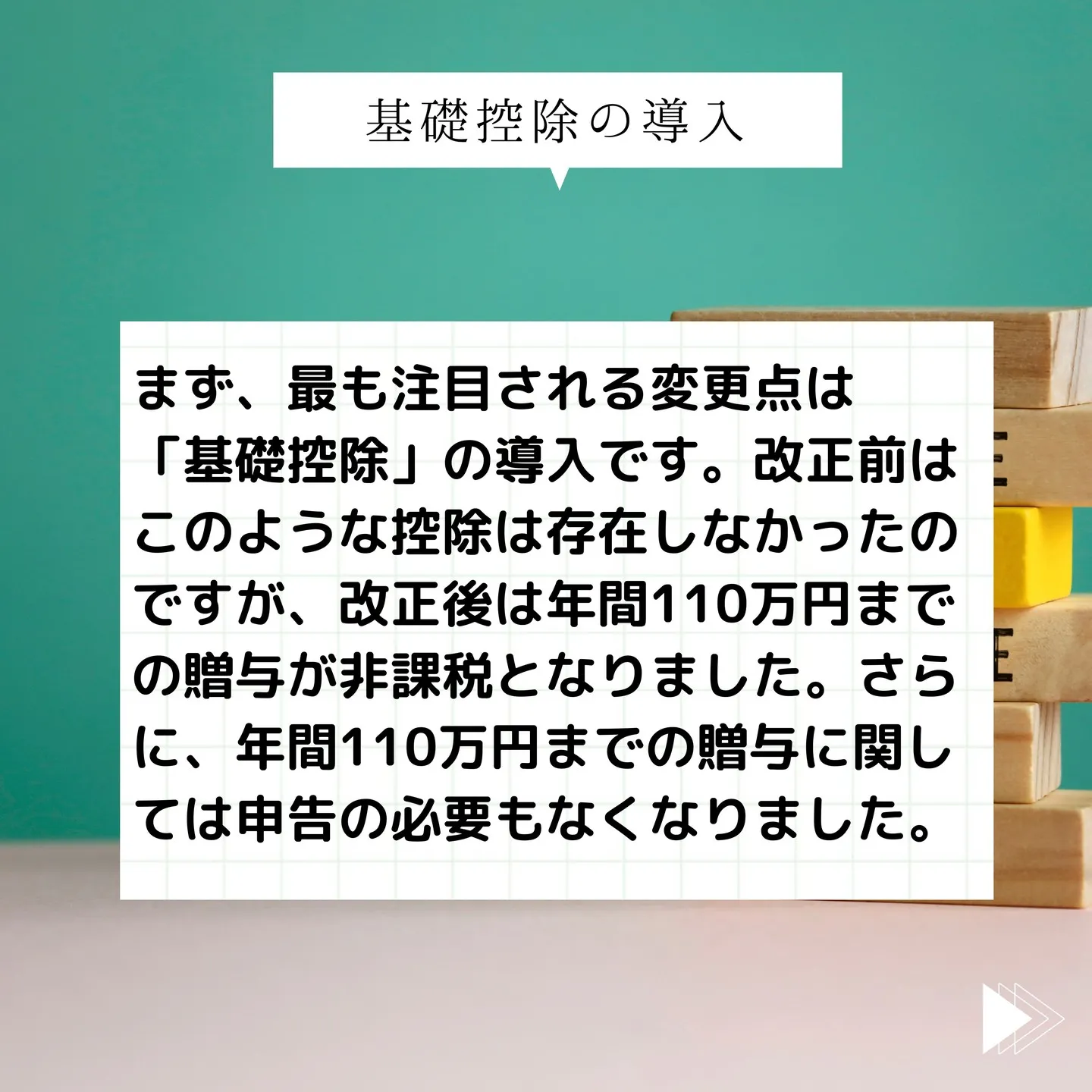

①基礎控除の導入

まず、最も注目される変更点は「基礎控除」の導入です。改正前はこのような控除は存在しなかったのですが、改正後は年間110万円までの贈与が非課税となりました。さらに、年間110万円までの贈与に関しては申告の必要もなくなりました。

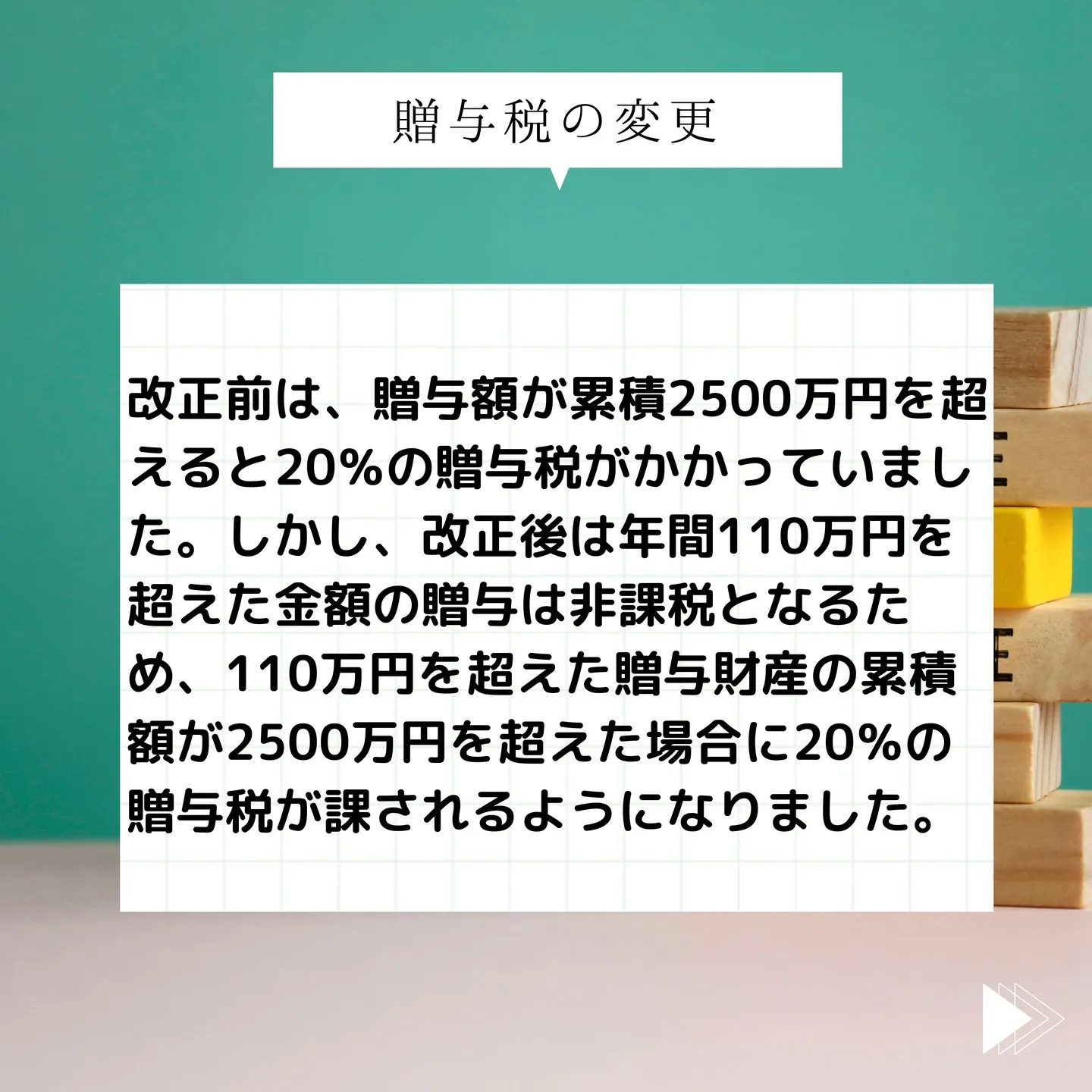

②贈与税の変更

次に、贈与税に関する変更です。改正前は、贈与額が累積2500万円を超えると20%の贈与税がかかっていました。しかし、改正後は、年間110万円を超えた金額の贈与は非課税となるため110万円を超えた贈与財産の累積額が2500万円を超えた場合に20%の贈与税が課されるようになりました。

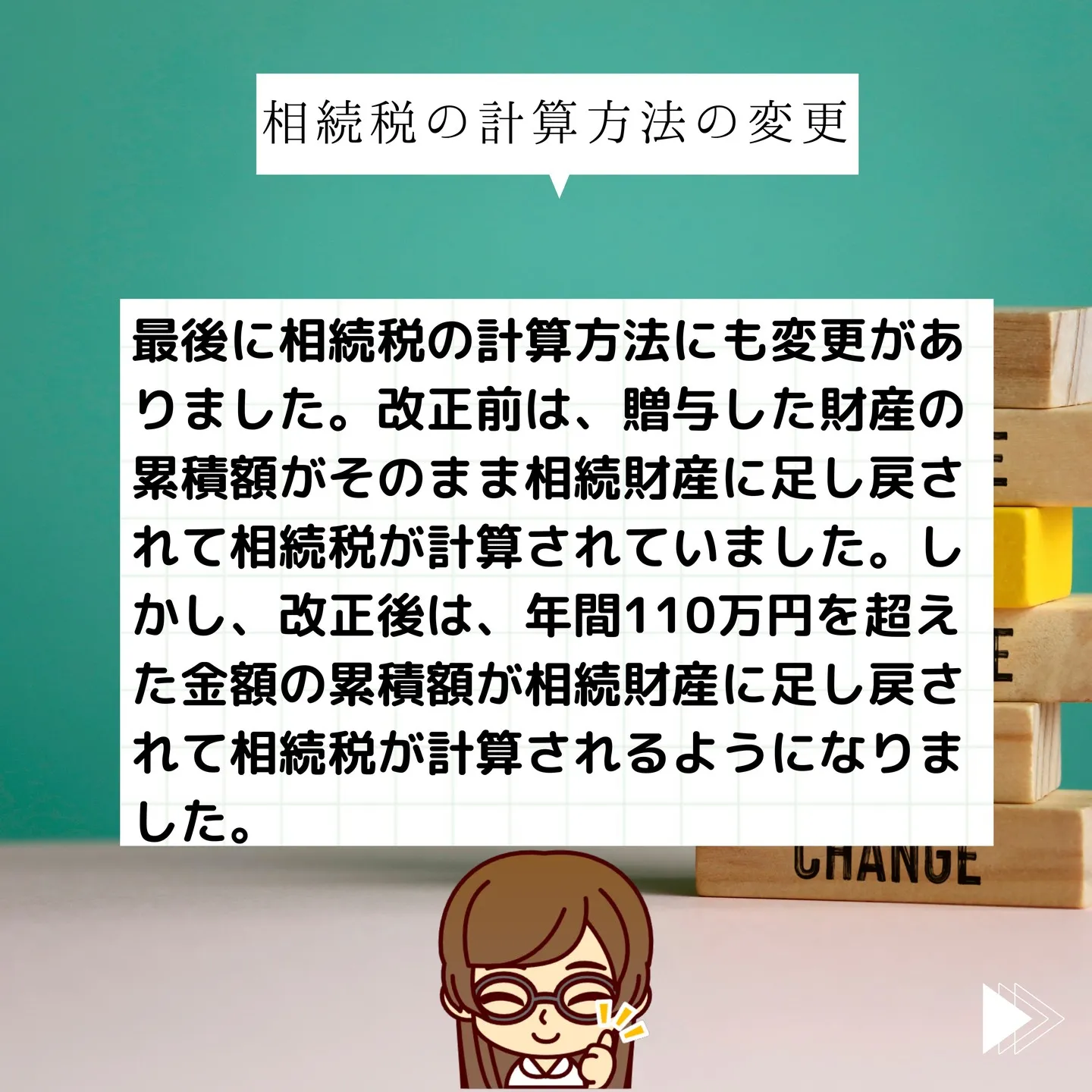

③相続税の計算方法の変更

最後に、相続税の計算方法にも変更がありました。改正前は、贈与した財産の累積額がそのまま相続財産に足し戻されて相続税が計算されていました。しかし、改正後は、年間110万円を超えた金額の累積額が相続財産に足し戻されて相続税が計算されるようになりました。

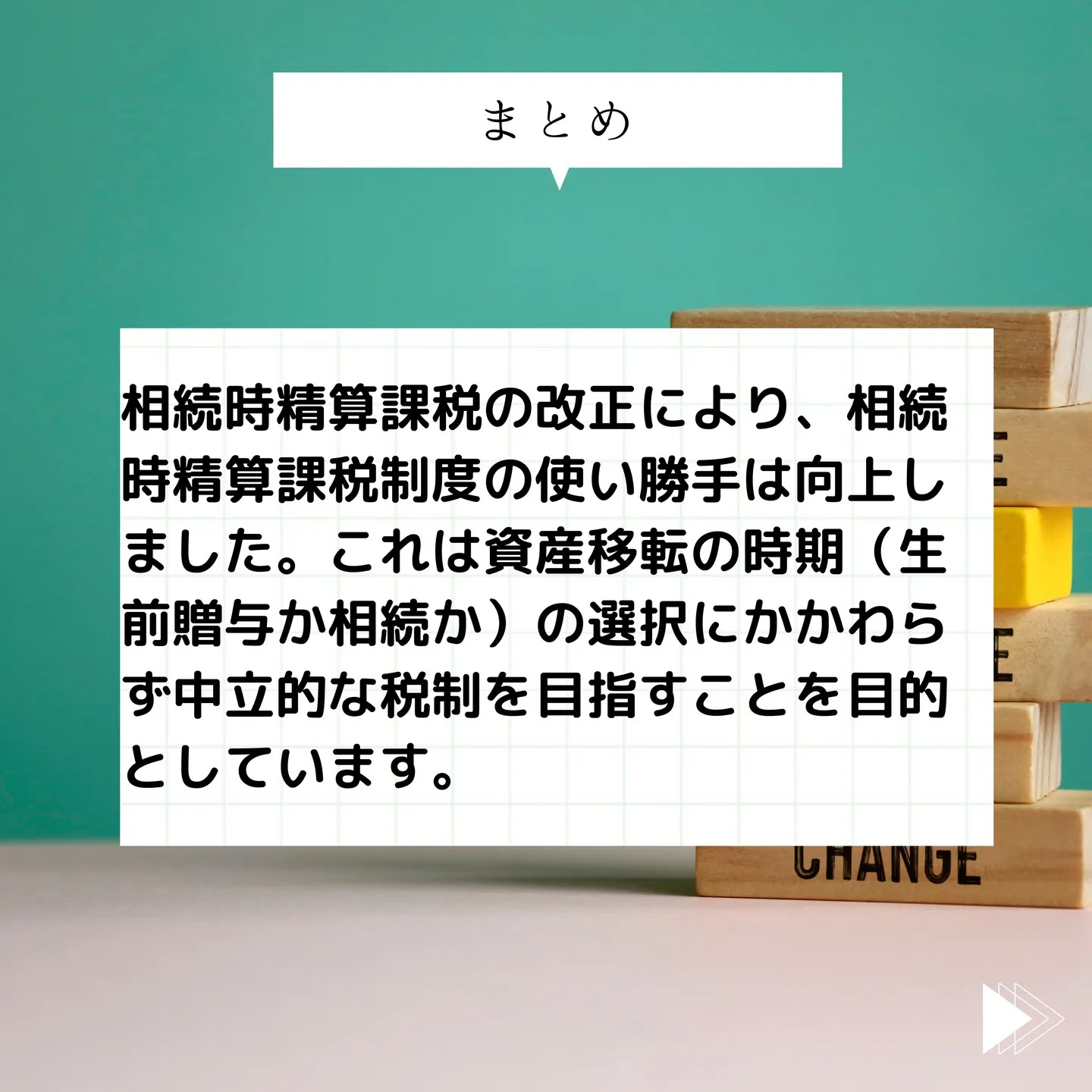

相続時精算課税の改正により、相続時精算課税制度の使い勝手は向上しました。これは、資産移転の時期(生前贈与か相続か)の選択にかかわらず中立的な税制を目指すことを目的としています。しかし、相続時精算課税制度は一度選択してしまうと、選択を取り消すことができないため、慎重に判断する必要があります。寺田崇則税理士事務所では、生前贈与対策の一環として相続時精算課税制度のアドバイスを行っております。制度を選択する前に、ぜひ一度お問い合わせください!

#オンライン相談

#相続税

#相続対策

#税理士

#節税

#静岡市

#静岡県

#申告書作成

#若手

#2次相続

#遺産分割

#遺言

#納税

#贈与税

#相続時精算課税