パート2:相続税の税率、よくある勘違い

2023/05/15

パート2:相続税の税率、よくある勘違い

前回に引き続き、相続税の計算方法を解説します。

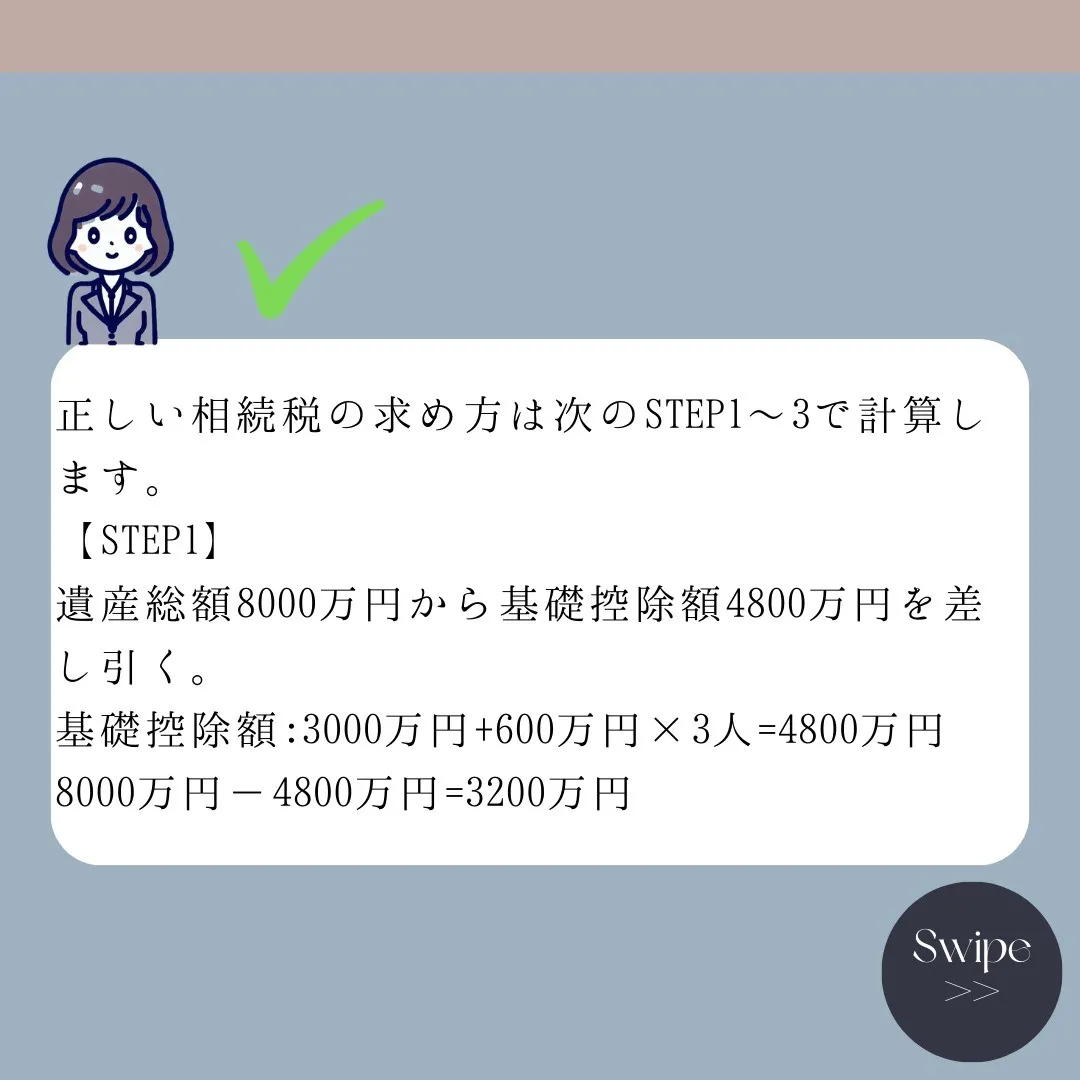

正しい相続税の求め方は、次のSTEP1〜3で計算します。

STEP1:遺産総額8,000万円から基礎控除額4,800万円を差し引く。

(基礎控除額:3,000万円+600万円×3人=4,800万円)

8,000万円−4,800万円=3,200万円

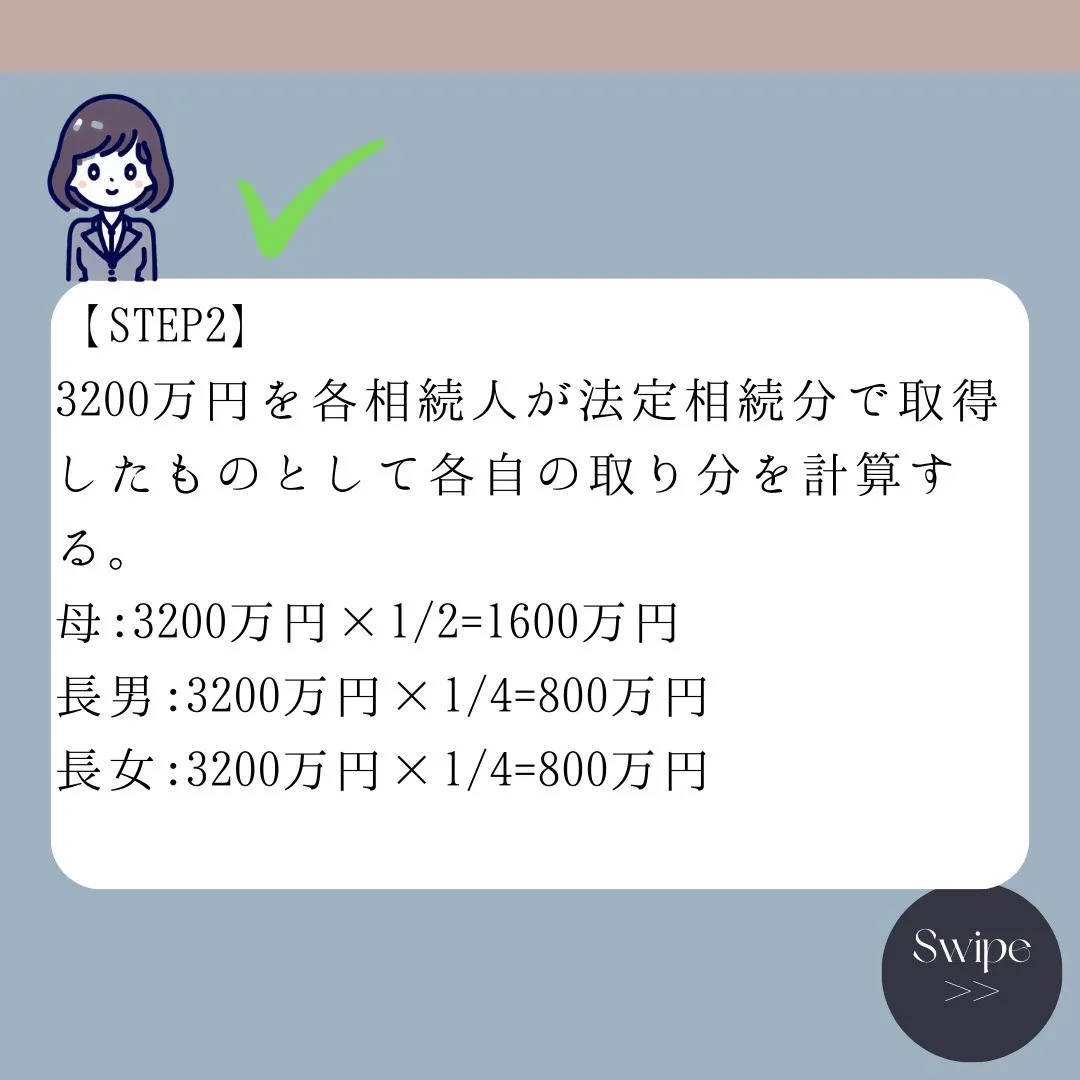

STEP2:3,200万円を、各相続人が法定相続分で取得したものとして各自の取り分を計算する。

母:3,200万円×1/2=1,600万円

長男:3,200万円×1/4=800万円

長女:3,200万円×1/4=800万円

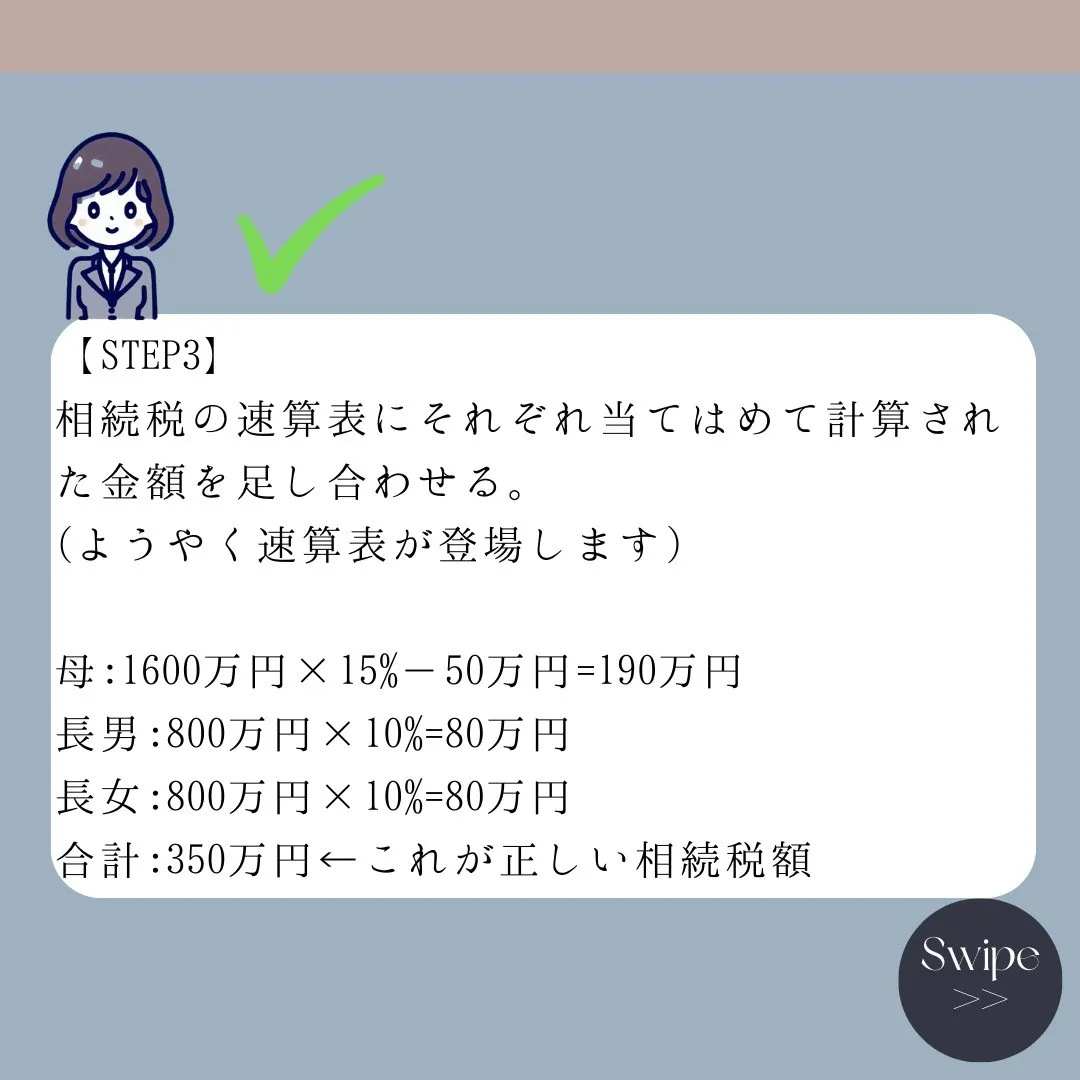

STEP3:相続税の速算表にそれぞれ当てはめて計算された金額を足し合わせる。

母:1,600万円×15%−50万円=190万円

長男:800万円×10%=80万円

長女: 800万円×10%=80万円

合計:350万円←これが正しい相続税額

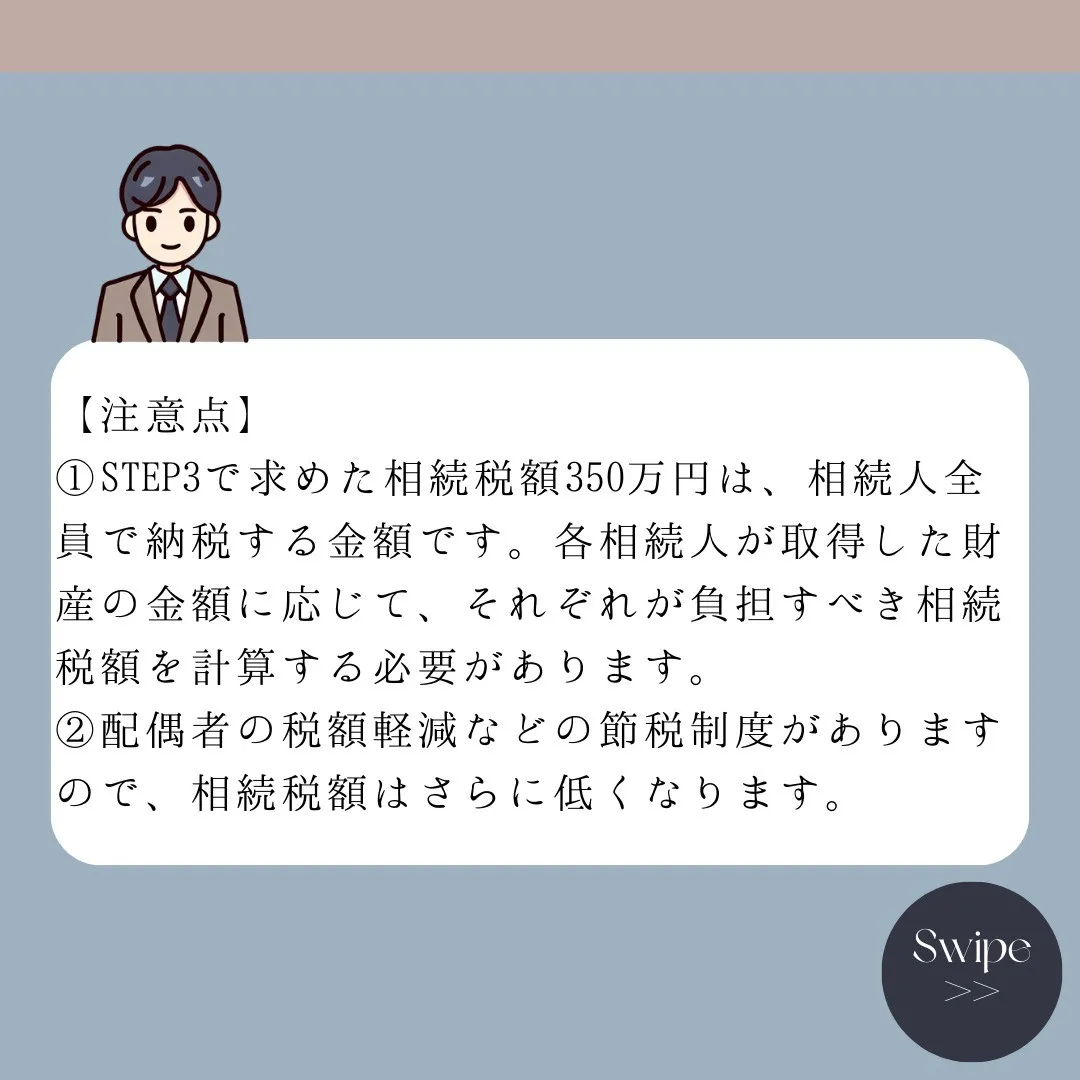

注意点

①STEP3で求めた相続税額350万円は、相続人全員で納税する金額です。各相続人が取得した財産の金額に応じて、それぞれが負担すべき相続税額を計算する必要があります。

②配偶者の税額軽減などの節税制度がありますので、相続税額はさらに低くなります。

まとめ

①遺産総額をそのまま速算表に当てはめるのは間違い。

②相続税は以下のSTEPで計算する。

STEP1:遺産総額−基礎控除額

STEP2:各相続人が法定相続分で取得したものとして各自の取り分を計算

STEP3:それぞれ相続税の速算表に当てはめて計算した金額を合計する

ご拝読いただきありがとうございます。いいねやフォローなどどうぞよろしくお願いします。

#相続税

#税金

#オンライン相談

#若手

#静岡

#納税

#税理士