相談内容① パート2

2023/05/04

相談内容① パート2

前回の「小規模宅地等の特例」の相談内容の続きです。

【相談内容】

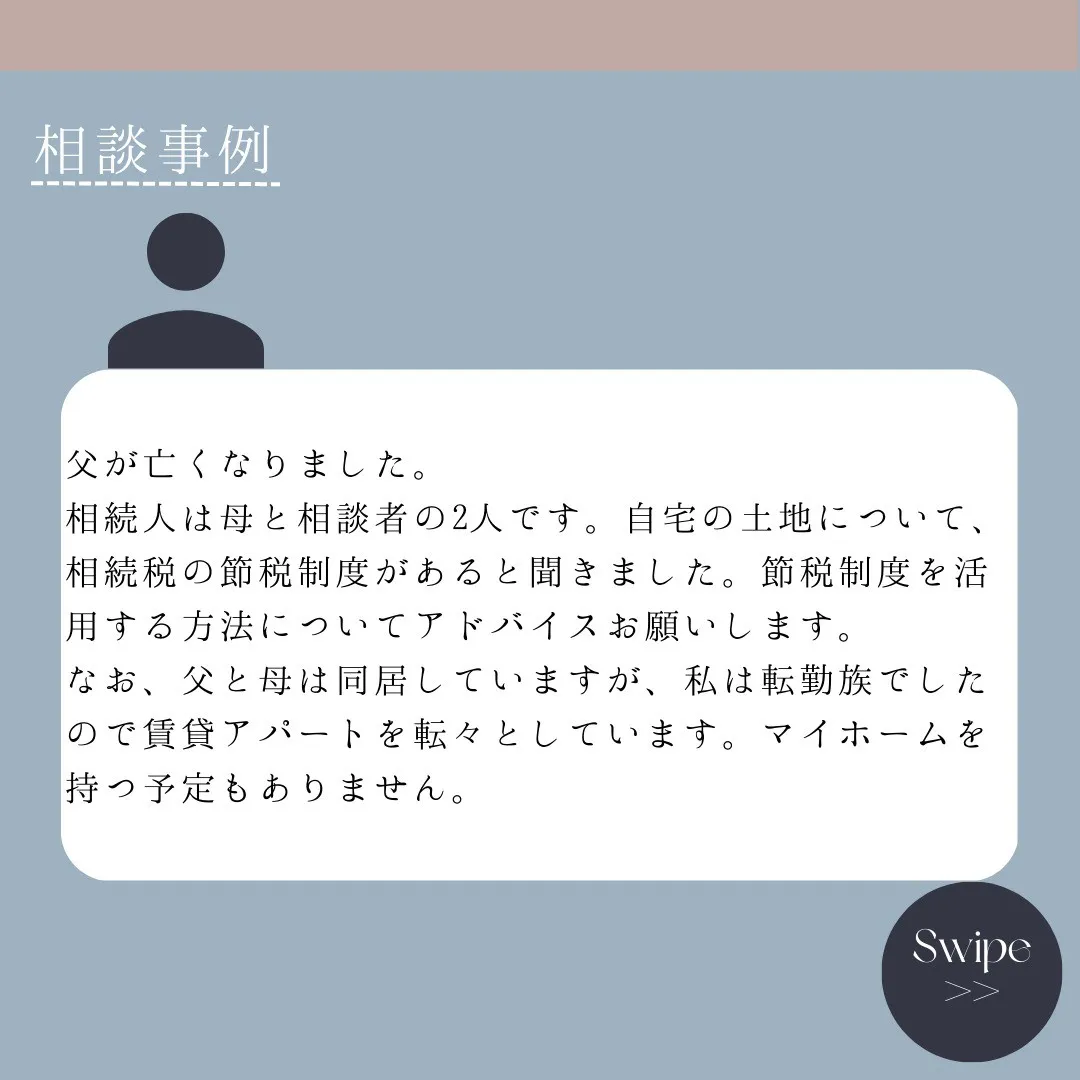

父が亡くなりました。

相続人は母と私(相談者)の2人です。

自宅の土地について、相続税の節税制度があると聞きました。節税制度を活用する方法についてアドバイスお願いします。

なお、父と母は同居していますが、私は転勤族でしたので賃貸アパートを転々としています。マイホームを持つ予定もありません。

【回答】

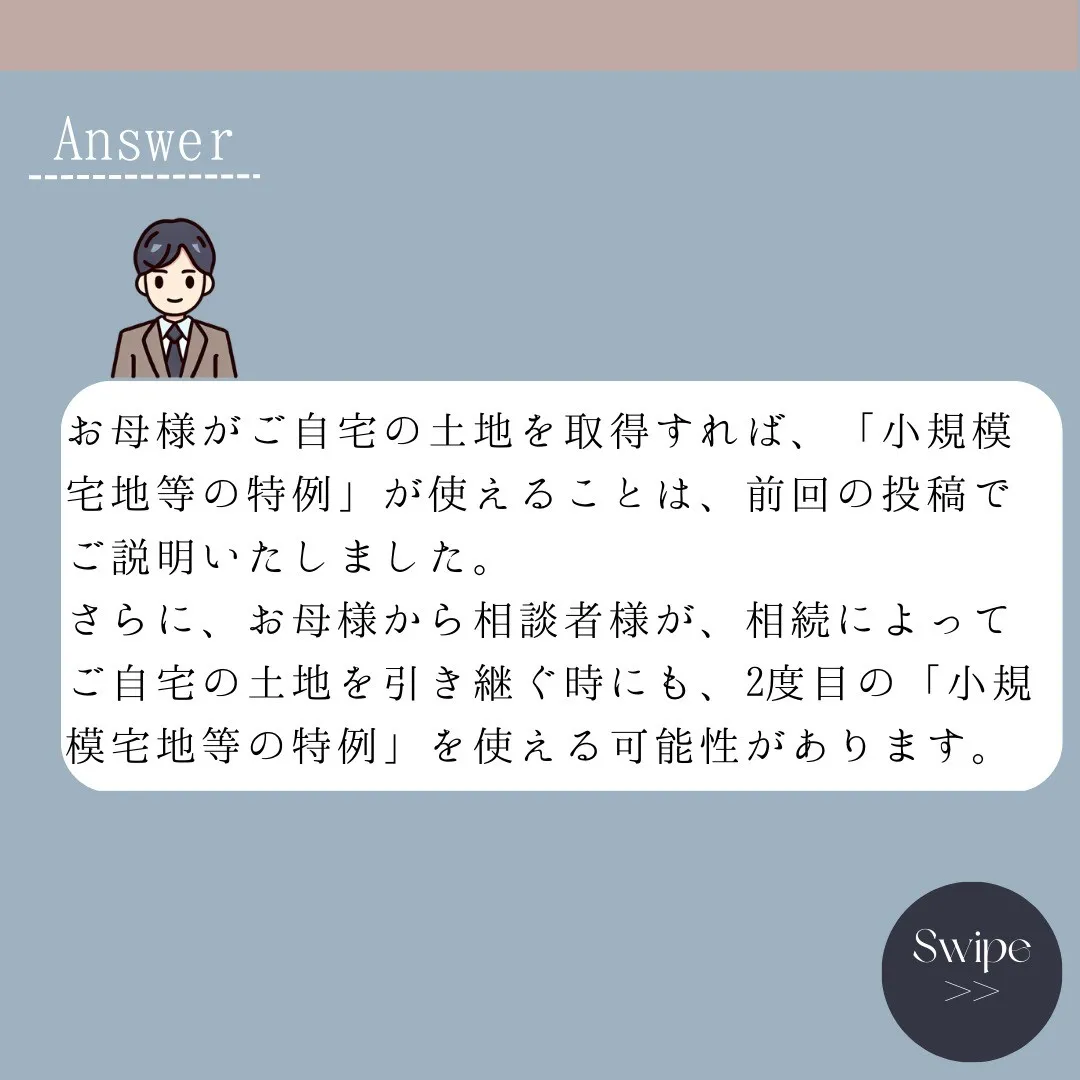

お母様がご自宅の土地を取得すれば、「小規模宅地等の特例」が使えることは、前回の投稿でご説明いたしました。

さらに、お母様から相談者様が、相続によってご自宅の土地を引き継ぐ時にも、2度目の「小規模宅地等の特例」を使える可能性があります。

【解説】

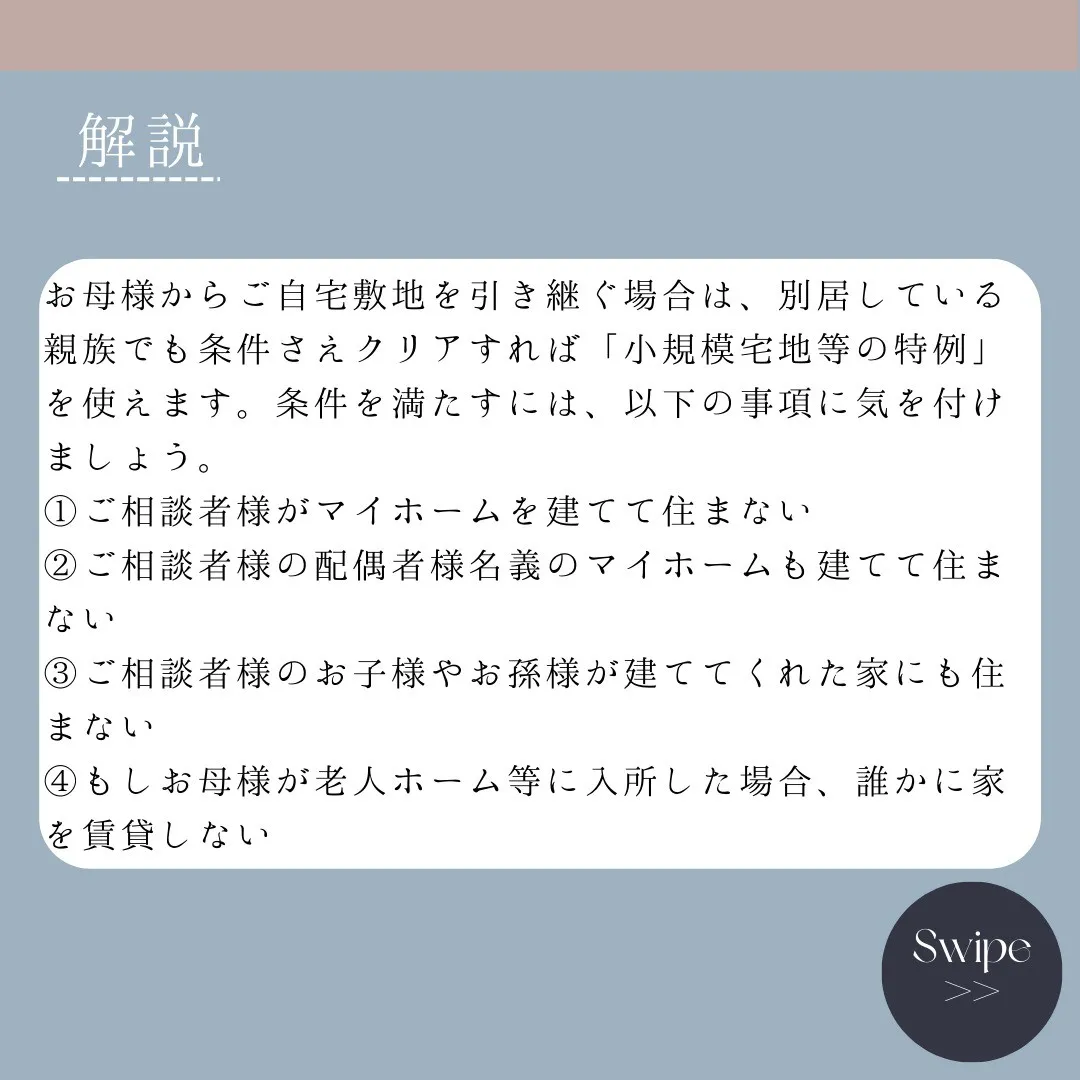

お母様からご自宅敷地を引き継ぐ場合は、別居している親族でも条件さえクリアすれば「小規模宅地等の特例」を使えます。

その条件を満たすには、ご相談者様は主に以下の事項に気を付けましょう。

①ご相談者様がマイホームを建てて住まない

②ご相談者様の配偶者様名義のマイホームも建てて住まない

③ご相談者様のお子様やお孫様が建ててくれた家にも住まない

④もしお母様が老人ホーム等に入所した場合、誰かに家を賃貸しない

【補足】

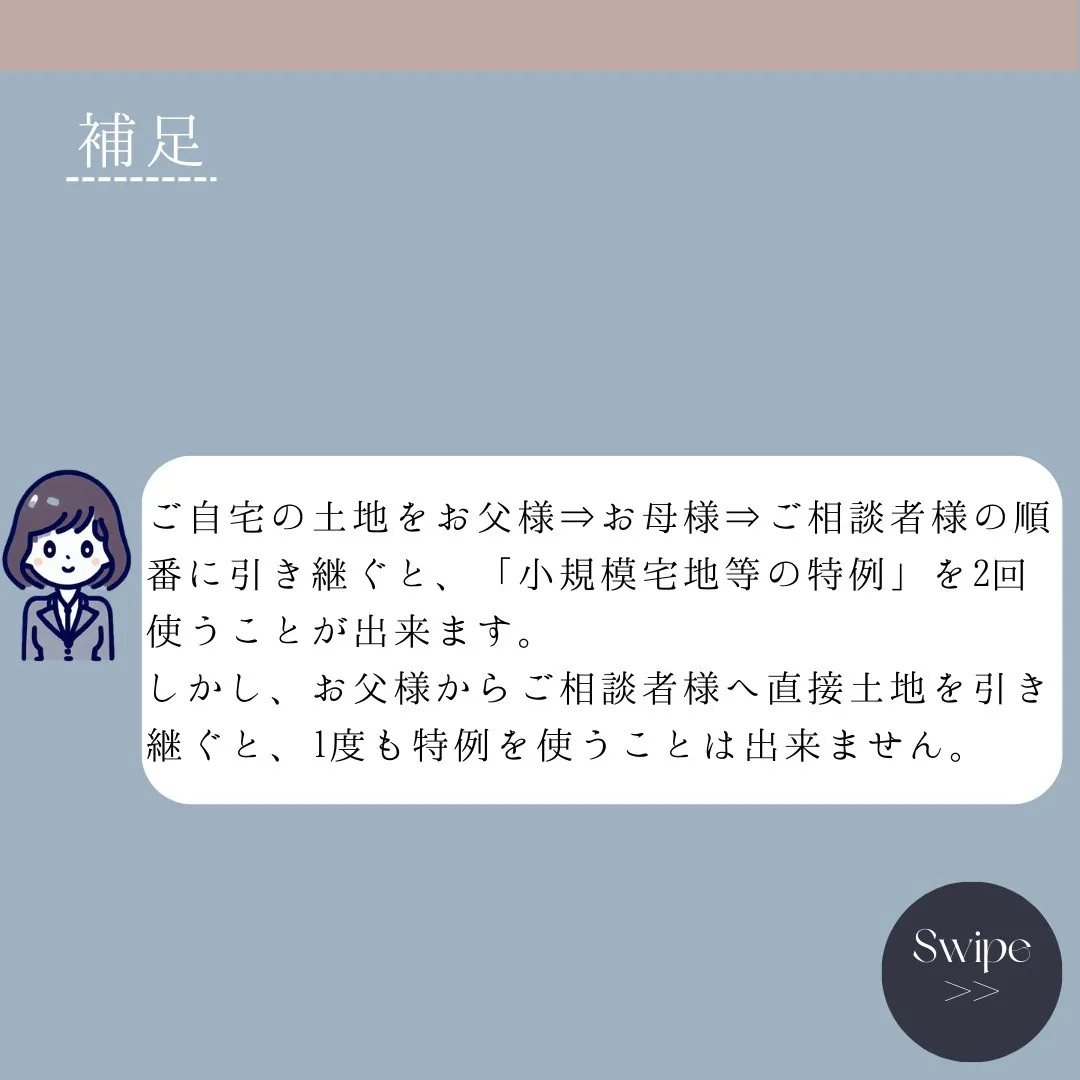

ご自宅の土地をお父様⇒お母様⇒ご相談者様の順番に引き継ぐと、「小規模宅地等の特例」を2回使うことが出来ます。

しかし、お父様からご相談者様へ直接土地を引き継ぐと、1度も特例を使うことは出来ません。

【まとめ】

前回に引き続き、「小規模宅地等の特例」の相談事例をご紹介しました。

今回は自宅の土地を相続した場合のケースですが、賃貸アパートや駐車場、事業所の土地を相続した場合でも「小規模宅地等の特例」は使うことが可能です。

それぞれ条件が異なりますので、1度弊所までご相談くださいませ!

初回無料相談を受け付けていますので、以下の問い合わせフォームからご連絡ください!

https://teradat-kaikei.jp/contact/

#オンライン相談

#相続税

#相続対策

#静岡市

#税理士

#申告書作成

#若手

#2次相続

#遺産分割

#遺言

#納税